「人生の最期、自分はいくら残しているんだろう?」

こんなことを考えたことはないですか。

老後資金というと「足りるかどうか」にばかり意識が向きがちですが、実際の高齢者は、平均寿命を迎える年齢になっても、かなりの資産を残しているケースが少なくありません。

その資産は、結果として相続の対象になる一方、自分のためには使えなかった──そんな現実も見えてきます。

この記事では、2024年の「高齢社会対策総合調査」から、高齢者の金融資産の実態を見ながら、「そんなに働かなくてもいいかもしれない」という人生設計のヒントを探ります。

「死ぬときにいくら残ってる?」という視点

老後資金の話となると、「不足しないように」という視点が主流だと思います。

「お金が不足=生活に困る」という関係性から、当然ではありますが、一方で「どう使うか」という考えも、人生を豊かに生き抜くためには、大切な視点です。

仮に、80歳になって、何千万円も残していたとしたら、それは、「不足しなかった」という状況ではありますが、同時に「余った」という見方もできます。

そして、「使い切れなかった」という未練にもなるかもしれません。

高齢者はどれくらいお金を残しているのか?

では、実際には、高齢者の方々は、どの程度のお金を残しているのでしょうか?

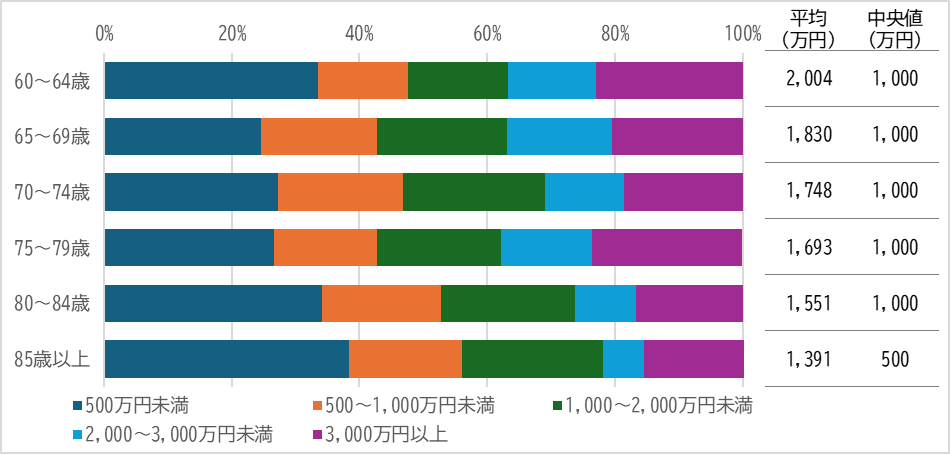

2024年の「高齢社会対策総合調査」では、高齢者の金融資産の保有状況を調査しており、結果は、次のとおりです。

この結果は、株式や投資信託、預貯金などの金融資産が対象であり、家や土地などの固定資産は含まれていないため、実際の総資産は、これより多いと考えられます。

読み取れるポイント

- 85歳以上でも中央値500万円、平均1,391万円と、資産をほぼ使い切る人は少数派です。

- 年齢が上がるにつれて平均・中央値ともに減少し、資産を取り崩しながら生活している様子がうかがえます。

- 各年代で最も多い層は「500万円未満」。ただし「3,000万円以上」の層も一定割合存在します。

- 固定資産を含めれば、実際の資産はさらに多くなると考えられます。

※本記事のグラフおよび表は、2024年「高齢社会対策総合調査」(内閣府)の結果をもとに、筆者が独自に集計し直したものです。原データから「不明」「未回答」を除外し、各資産区分の割合を再計算しています。なお、本集計の対象は金融資産(預貯金・有価証券等)に限られ、家屋や土地などの固定資産は含まれていません。

使わずに終わるお金の存在

このデータから見えるのは、「お金がないまま人生を終える」人よりも、「お金を残したまま終える」人の方が多いという事実です。

使われなかったお金は、相続という形で家族に渡ることになり、そのことを喜ばしいと捉えることもできますが、自分自身が生きている間に、自分のため、家族のため、人に喜んでもらうために、使うこともできたお金でもあります。

冒頭にも触れましたが、「死ぬまでにお金をどう使うか」、さらに言えば、「どう使い切るか」という考えも、人生を豊かに生き抜くためには、大切な視点だと思います。

お金の3区分──老後資金を見える化するシンプルな方法

ここでは、金融資産を使う目的に分けて考える方法をご紹介します。

お金の3区分の考え方

お金は、ひとまとめにして考えると「なんとなく不安」になりがちです。

そこで役立つのが、目的ごとに分けて管理する方法です。

- ①生活防衛資金:病気や介護、急な支出など、万が一に備えるためのお金。

- ②老後生活資金:年金だけでは足りない日々の生活費を補うためのお金。

- ③自由資金:趣味や旅行、学びなど、自分らしい時間を楽しむためのお金。

この3つに分けると、「これは使っていいお金」「これは残しておくお金」がはっきりし、安心感が増します。

実際、家計相談や老後資金のアドバイスでも、この考え方はよく使われています。

僕の考え方──“自由資金”は必ずしも多くなくていい

僕自身は、生活そのものを楽しめれば、それ自体が趣味や遊びになると考えています。

家庭菜園や料理、DIY、散歩、読書、ブログ運営──これらは、生活と密着している楽しみや、ほとんどお金がかからない趣味です。

それでいて、ツボにはまれば、人生を豊かにする楽しみにもなります。

だから「自由資金」は必ずしも大きな金額でなくてもいい。むしろ、お金に頼らない楽しみを持っておくことで、限られた資金でも豊かに暮らせます。

この発想があれば、老後資金の不安は減り、「働きすぎない生き方」への道がぐっと近づきます。

リタイアの判断にも使える

3区分の考え方は、「もう働くのを減らしてもいいか?」の判断にも役立ちます。

①と②がある程度そろっていれば、生活の土台は安定します。

そこに少しの③(自由資金)が加われば、早期退職や段階的なリタイアを選んでも、無理なく暮らせる可能性が高まります。

「防衛資金+生活資金が確保できたら、残りの時間は自分のために使う」という発想は、働きすぎを防ぎ、人生の後半を豊かにする鍵になります。

働きすぎない人生設計へ

85歳以上でも多くの人が金融資産を持ち、固定資産を加えればさらに余裕のある状態で亡くなっています。この事実は、「もっと早く働く時間を減らす」選択肢を考えるきっかけになるはずです。

人生100年時代といわれますが、支出は加齢とともに減少します。

「まだ足りないかもしれないから働き続ける」から「もう十分だと思うから生き方を変える」への発想転換が、お金の不安を減らすとともに、せっかくの人生を思い通りに生きるための、近道だと思います。

今日からできること

いきなり資産を3区分に分けるのは難しいものです。まずは「お金をかけずに楽しめること」を探してみてはどうでしょうか。

(例)家庭菜園や料理、DIY、散歩、読書、ブログ運営 など

お金を使わなくても楽しめる習慣を持っておくと、生活そのものが豊かになります。そして、これは、将来の「自由資金」が少なくても満足できる暮らし方につながります。

この感覚を身につけると、必要以上に老後資金を確保する必要がなくなり、働きすぎを防ぐきっかけにもなります。

少しずつ生活の中に“お金をかけない楽しみ”を増やしていくことが、老後の安心感と今の自由を両立させる第一歩です。

まとめ

「人生の最期、自分はいくら残しているんだろう?」

この問いは、老後資金を不安に思いながら今を過ごすためのものではなく、死ぬまでにどのようにお金を使っていくのか、今をどう生きていくのか、を考えるためのものであって欲しいと思います。

調査結果からは、高齢者の多くは、死ぬときまで金融資産を残している現状が読み取れます。

同時に、この事実は、お金の使い方を考えることで、老後資金の不安を減らし、働き過ぎない生き方が可能かもしれないという可能性があると読み取ることもできると思います。

お金が不足するのは怖くも感じますが、「残す」「余らす」に偏ることなく、「使う」「活かす」という視点も取り入れて、さらには、「なくても楽しめる自分」を作っていくことが、働き方も暮らし方をもっと自由にしていくことにつながると思います。