私は、今年度末(2025年3月)で退職することにしています。

定年退職ではなく、50歳前に退職する予定です。

今のところ、退職することに迷いはありません。そのことをブログ記事にしたところ、色々なコメントをいただきました。

さん

パソコンでシュミレーションされたときに、どのようなソフト?アプリ?を使われたのか気になります…

Mさん

いろんシミュレーションをしてご家族へのプレゼンを繰り返し、まぁいいんじゃないと理解してもらえたんですね〜。その準備する力、すごいなぁ・・・

Eさん

緻密な経済的見通しを立てている点を見習って、私もExcelでライフイベント表を更新しようと決めました。

私がどんなライフシミュレーションをしたのか、概要だけでもお伝えします。

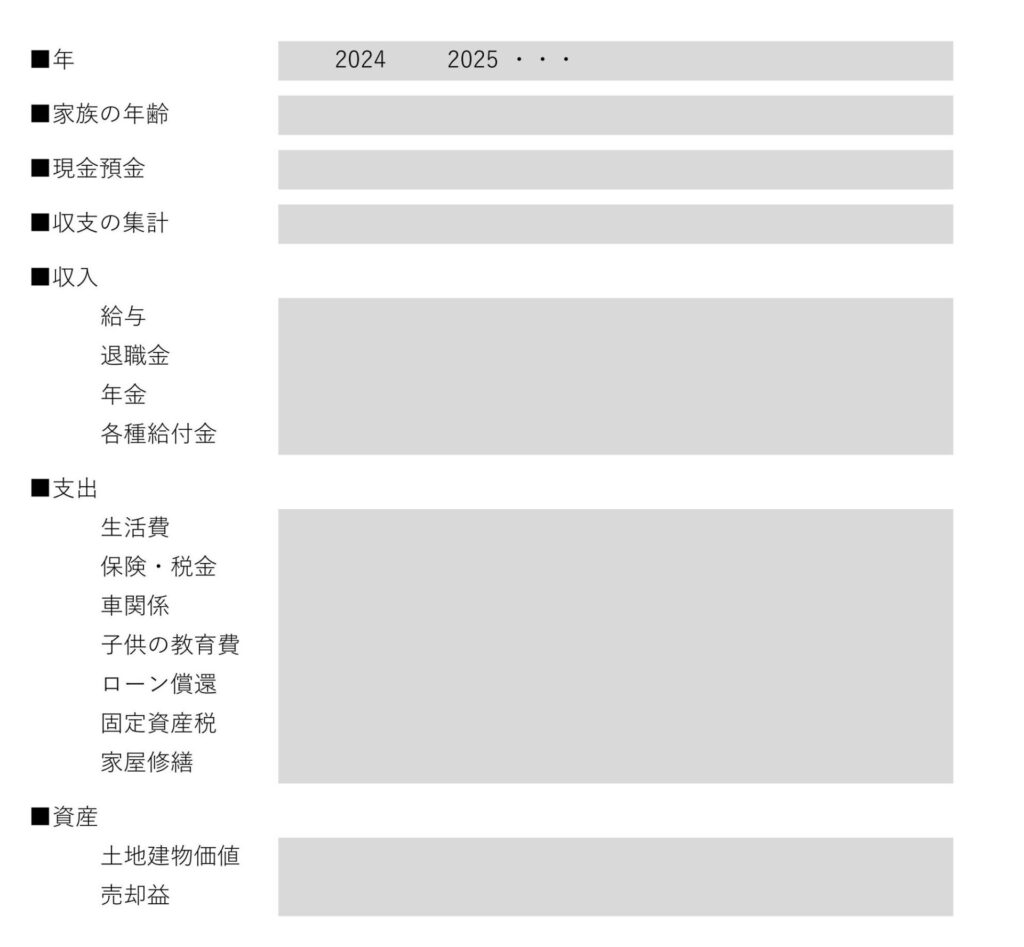

どんな作りの表なのか

概要だけをお見せすると、このような項目の表計算です。Excelで作っています。

もちろん、各項目は、さらに細かくなっていて、いつ退職するか、年金をいつからもらうのか、土地建物売却するとどうなるか、など設定できるようにしています。

目安は、「現金預金」がマイナスにならないこと。できれば、一定の余裕がある状態を保てることです。

考えるときのポイント

シミュレーションをするときには、いくつかポイントがあると思っています。

- 年齢ごとのイベントをきちんと押さえること

子供が何歳になったら、高校に入るのか、大学に入るのか、就職は?など、ライフイベントをきちんと押さえて、イベント毎の支出を見積もっておきます。

もちろん、自分の年齢、親の年齢も押さえておいて、いつどうなるのか、見込んでおきます。 - 制度を知ること

税金、年金、健康保険などの制度は、正確に把握して、金額を見積もること。

税金は、所得税、住民税、固定資産税など、ばかになりません。

年金は、もらい始める年齢によって金額も違います。

健康保険は、年収によって納める保険料が違います。75歳で制度も変わります。 - 支出項目を漏らさないこと

生活に必要な支出項目は、たくさんあります。

食費や光熱費のほかにも、通信費、洋服代、本も買うでしょう、医療費がかかることもあるでしょう、生命保険も必要です。

車が必要ならば、ガソリンのほかに、買い替えや、その時に必要な税金もあります。 - 子供の教育費はいくつかのパターンを考える

子供がどんな学校に行くのか、大学に行くのかどうか、など選択肢は考えればきりがありません。

その中でも、いくつかのパターンを考えて、見積もっておきます。 - 家の売却も見込んでおく

土地や建物も預貯金と同様に資産です。

売却する場合に、どの程度の現金になるのか、見込んでおきます。

建物は、老朽化するので、年数と共に、資産価値が下がります。

土地は、建物のように資産価値が下がりません。

まとめ

私の場合は、仕事を辞めると、収入が激減します。

現金は、あればあるだけ安心材料にはなりますが、必要以上に持つ必要はないと、私は思っています。

ある程度、緻密にシミュレーションすることで、必要額が見えてくるので、それが安心材料になると思っています。

自分が必要とするお金のレベルを知れば、働き方や暮らし方に対する考え方が変わるかもしれません。

漠然と、お金の不安を感じながら仕事をしていると、ストレスも感じやすいと思います。

お金と向き合って、仕事への向き合い方も変えていってはどうでしょうか?